Prisijunkite prie Bilis.lt ir mėgaukitės išskirtinėmis galimybėmis. Registruoti vartotojai mato mažiau reklamų, gali rašyti komentarus bei dalyvauti įvairiuose konkursuose!

Tęsdami prisijungimą soc. tinklais jūs automatiškai sutinkate su privatumo politika ir naudojimosi taisyklėmis, kurias rasite paspaudę čia.

Nauja pensijų sistema sukels sumaištį: istoriniai pokyčiai pensijų kaupime, „Sodra“ viską paaiškino

Artėjant pokyčiams pensijų kaupimo srityje, vis daugiau Lietuvos gyventojų susiduria su klausimu, ką rinktis - likti antros pakopos pensijų fonde, prie jo prisijungti ar pasitraukti. Sprendimas nėra formalus, tai asmeninė finansinė strategija, kuri turės tiesioginės įtakos pajamoms senatvėje.

Todėl prieš pasirenkant, svarbu aiškiai suprasti, kaip ši sistema veikia, kokios įmokos taikomos, kokią dalį prisideda valstybė, bei kokias teises ir galimybes turės kiekvienas kaupiantysis nuo 2026 metų.

Pensijų sistema Lietuvoje paremta trimis pakopomis. Pirmoji yra valstybinė socialinio draudimo pensija, kurią administruoja „Sodra“. Tai pagrindinė pensijos dalis, tačiau dėl demografinių pokyčių ji gali nebepakakti oriam gyvenimui senatvėje.

Todėl egzistuoja papildomos, antroji ir trečioji, pakopos. Antroji pakopa veikia kaip valstybės remiamas kaupimo būdas, kai prie gyventojo įmokų prisideda valstybė, o trečioji pakopa yra savanoriška ir leidžia kaupti papildomai, savarankiškai ar su darbdavio pagalba.

Antrosios pakopos pensijų fondus valdo licencijuotos bendrovės, kurios investuoja sukauptas lėšas pagal gyvenimo ciklo principą.

Tai reiškia, kad žmogui parinktas fondas pagal gimimo metus prisitaiko prie amžiaus: jaunystėje investuojama rizikingiau, bet potencialiai pelningiau, o artėjant prie pensijos rizika palaipsniui mažinama, siekiant apsaugoti sukauptą turtą.

Visa pensijų fonde esanti suma yra žmogaus nuosavybė, ji atskirta nuo bendrovės turto, todėl net ir pastarajai bankrutavus, sukaupti pinigai lieka apsaugoti. Šios lėšos yra ir paveldimos.

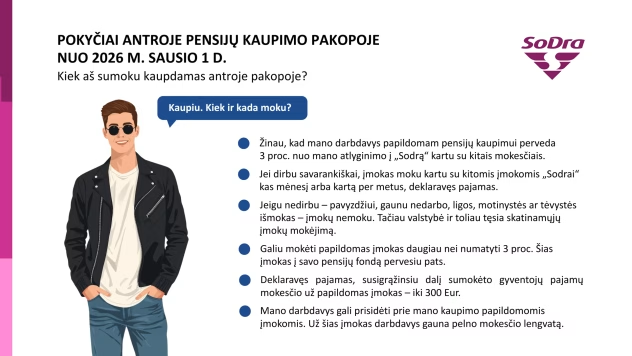

Įmokos į pensijų fondą priklauso nuo to, ar asmuo tuo metu dirba ir moka socialinio draudimo įmokas. Standartinė įmoka siekia tris procentus nuo darbuotojo bruto atlyginimo. Prie jos prisideda ir valstybė, kuri kas mėnesį perveda pusantro procento nuo praėjusių metų vidutinio šalies darbo užmokesčio.

Pavyzdžiui, jei darbuotojo alga „ant popieriaus“ yra du tūkstančiai eurų, jis kiekvieną mėnesį fondui perveda 60 eurų, o valstybė – dar apie 30 eurų. Iš viso į sąskaitą patenka daugiau nei 90 eurų per mėnesį.

Svarbu žinoti, kad šios įmokos mokamos tik tuo metu, kai asmuo dirba – jų nereikia mokėti, jei žmogus yra nedarbingas, gauna motinystės ar tėvystės išmoką, nedarbo pašalpą ar kitas socialines išmokas.

Tokiais atvejais valstybė skatinamąsias įmokas perveda už asmenį. Jei motina nekaupia, įmoka gali būti pervesta tėvui, tačiau tam reikia pateikti prašymą „Sodrai“.

Gyventojai, norintys kaupti daugiau nei numatytus tris procentus, gali tai daryti savarankiškai, papildomai pervesdami lėšas į savo pensijų sąskaitą. Toks sprendimas suteikia mokestinę lengvatą, galima susigrąžinti iki 300 eurų gyventojų pajamų mokesčio per metus.

Darbdaviai taip pat gali papildomai prisidėti prie darbuotojo kaupimo – jiems taikomos pelno mokesčio lengvatos.

Nuo 2026 metų keičiasi ir įmokų stabdymo taisyklės. Iki šiol įmokas buvo galima sustabdyti vieną kartą iki metų laikotarpiui. Nuo sausio šis apribojimas bus panaikintas, įmokas bus galima stabdyti neribotai daug kartų, kiekvieną kartą ne ilgiau nei dvylikai mėnesių.

Po to jos automatiškai atsinaujins, nebent žmogus paprašys stabdymą pratęsti. Tačiau svarbu suprasti, kad įmokų stabdymo laikotarpiu valstybė taip pat nustoja pervesti savo skatinamąją dalį.

Dar vienas esminis pokytis laukia nuo 2026 metų – dalinis arba visiškas sukauptų lėšų atsiėmimas. Jeigu dalyvis nuspręs nelaukti pensijos ir norės pasinaudoti savo sukauptomis lėšomis, jis galės atsiimti iki ketvirtadalio sukaupto turto, tačiau tik tuo atveju, jei tai bus jo pačių įmokėtos standartinės trys procentai.

Tokiu atveju, lėšos bus pervestos per mėnesį, tačiau taikomas trijų procentų atskaitymas. Jei žmogus nori visiškai pasitraukti iš kaupimo, jis galės tai padaryti tik esant tam tikroms sąlygoms: jei jau paskirta senatvės ar išankstinė pensija, jei asmuo serga sunkia liga, jei nustatytas didelis darbingumo netekimas, jei iki pensijos liko mažiau nei penkeri metai ir sukaupta suma yra labai maža, arba jei asmuo buvo automatiškai įtrauktas į kaupimą 2025 metais.

Šiuo atveju atsisakyti galima iki metų pabaigos. Norint nutraukti sutartį, reikia kreiptis į pensijų kaupimo bendrovę, o automatiškai įtrauktiems į „Sodrą“.

Nors pensijų kaupimas dažnai laikomas sudėtinga tema, iš tiesų jis remiasi paprastu principu – kuo ilgiau ir nuosekliau kaupi, tuo daugiau turėsi ateityje.

Antros pakopos pensijų sistema leidžia derinti asmeninę atsakomybę su valstybės parama, tačiau tik nuo informuoto sprendimo priklausys, ar ši galimybė taps ilgalaike nauda. Atsakingas požiūris šiandien gali reikšmingai prisidėti prie finansinio saugumo rytoj.

Rašydama apie astrologiją ir gyvenimo naujienas, siekiu kurti turinį, kuris įkvepia, guodžia ir priverčia susimąstyti. Mano tekstuose susilieja meilė žvaigždėms, domėjimasis žmogaus vidiniu pasauliu ir noras dalintis įžvalgomis apie kasdienybę, tiek dangišką, tiek žemišką.

0 komentarų

Prašome gerbti kitus komentatorius. Gerų diskusijų! Apsauga nuo robotų rūpinasi reCAPTCHA ir yra taikoma „Google“

privatumo politika ir naudojimosi sąlygos.

0 komentarų

Prašome gerbti kitus komentatorius. Gerų diskusijų! Apsauga nuo robotų rūpinasi reCAPTCHA ir yra taikoma „Google“ privatumo politika ir naudojimosi sąlygos.